boyuAPP

更新时间:2025-06-26 15:23:32 浏览: 次

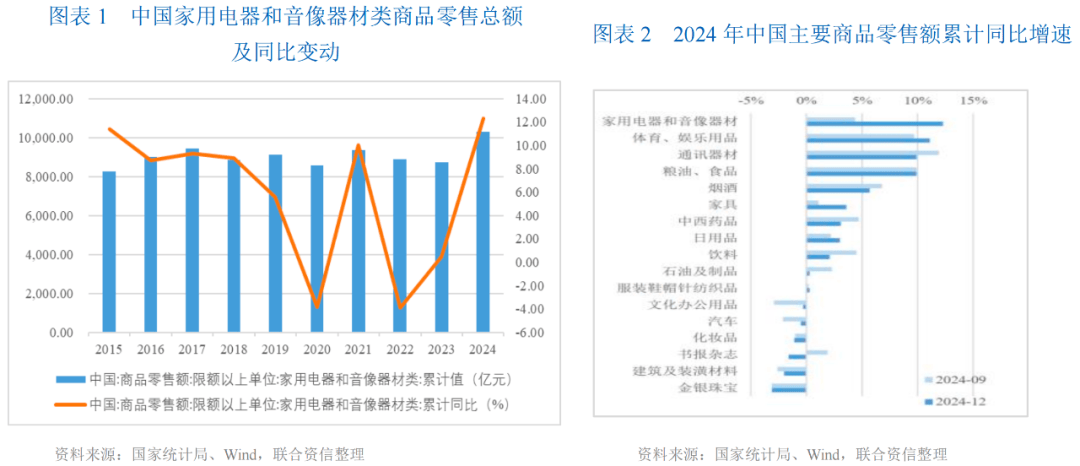

博鱼,博鱼体育,博鱼官方网站,博鱼体育登录入口,博鱼体育官方平台,博鱼中国官方网站,博鱼官网,博鱼体育登录入口,博鱼体育官网,博鱼体育下载,博鱼体育平台,博鱼app下载,博鱼注册网址,博鱼官方网站家用电器一般分为三类:黑色家电(以彩电为代表)、白色家电(以空调、洗衣机和电冰箱为代表)和小家电(以厨房家电等为代表)。家电行业上游主要为大宗原材料、机械与电子零部件,驱动发展因素主要来自市场需求、科技创新和政策支持等。2000年以来,房地产销量的大幅增长成为中国家电销量增长的重要驱动力之一。2007-2011年,在“家电下乡”“以旧换新”等产业政策支持下,家电销量高速增长。经历了高速增长期后,中国家电产品普及率已达到较高水平,市场已由增量市场转为存量市场。国家统计局数据显示,2024年,尽管上半年国内消费市场表现疲软,但受益于国家家电以旧换新政策的陆续落地,结合国际市场持续复苏带来的积极影响,中国家用电器行业全年营收和利润实现稳健增长,行业规模以上企业营收达1.95万亿元,同比增长5.6%,利润总额达1737亿元,同比增长11.4%。

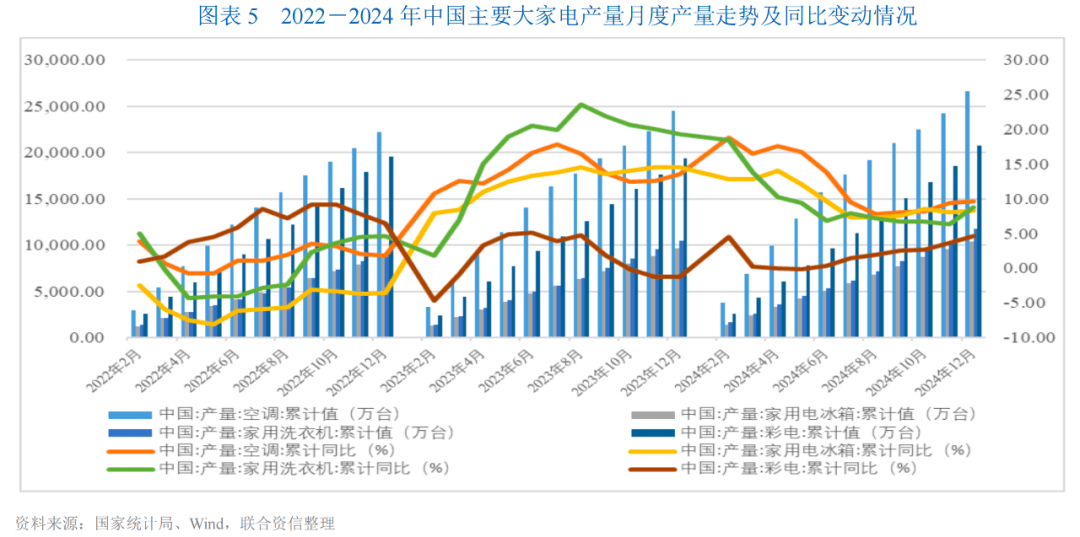

2024年,中国经济运行延续复苏态势,家电行业在政策支持和出口拉动的驱动下持续回暖,主要大家电产量呈现明显回升。国家统计局数据显示,2024年,中国空调累计产量26598.4万台,同比增长9.7%;全国冰箱累计产量10395.7万台,同比增长8.3%;全国洗衣机累计产量11736.5万台,同比增长8.8%;全国彩电累计产量20745.4万台,同比增长4.6%,仍延续回升态势,但同比增速较2023年有所回落,主要系以前年度受公共卫生事件影响生产端基数较低所致。从出货数据来看,2024年中国大家电生产出货均明显上涨,根据产业在线年,白电行业生产出货同比增长10%以上,原材料价格上涨、国内以旧换新政策推动以及海外订单增长等因素,刺激相关产品的备货节奏。根据产业在线、中国家用电器协会数据,2024年中国空调累计出货量为2.0亿台,同比增长17.8%;中国冰箱累计出货量达到9671万台,同比增长10.9%;中国洗衣机累计出货量达到8993万台,同比增长11.8%,家电以旧换新政策刺激效果依然明显,刚需产品的更新换代需求实现深度释放,以旧换新政策有效改善了在售家电的产品结构,中高端产品成为以旧换新的主要受益品类,带动消费升级。同期,中国厨电市场规模表现回温,小家电市场整体呈现量增额降的发展态势,奥维云网推总数据显示,2024年,中国小家电产品市场全渠道零售量为2.79亿台,同比增长0.3%;零售额为609亿元,同比下降0.8%。进入2025年,中国家电产量呈现结构性分化,国家统计局数据显示,2025年1-5月,中国空调产量为13490.9万台,同比增长5.9%;洗衣机产量为4911.5万台,同比增长9.3%;冰箱产量为4071.3万台,同比下降1.5%;彩电产量为7549.3万台,同比下降4.9%。

15%~35%间波动,海尔智家、格力电器的白电业务毛利率相对较高。从各上市企业研发投入强度来看,整体保持在3%~4%左右,较为稳定。白色家电行业规模效应显著,市场竞争激烈。冰箱行业方面,嵌入式和双系统产品的市场需求有所增长,成为市场竞争的焦点;行业品牌集中度较高,以销售额计算排名靠前的品牌包括海尔、美的、容声、美菱、海信、西门子、格力、三星、松下和小米,国内品牌在竞争中具有明显优势,其中海尔连续15年全球冰箱销售榜第一名,围绕海尔、卡萨帝“双高端”品牌战略,在高端冰箱方面实现占有率的提升,2024年卡萨帝在1万元以上价位平嵌式电冰箱实现30%的市场占有率。空调行业方面,品牌集中度保持较高水平,但家用空调行业的竞争格局比较激烈,在技术和品质方面,国内品牌和国际品牌都有一定的竞争实力,但在高端市场和品牌影响力方面,国际品牌仍有一定的优势。国内家用空调行业的知名品牌有美的、格力、海尔、TCL、奥克斯、华凌、长虹等,2024年,美的与格力依然为空调销量的前两大品牌,奥维云网数据显示,美的系产品在国内外市场线上与线下的市场份额均稳居行业榜首,其在家用空调线上市场与线下市场的份额均超过30%,由格力、美的、海尔构成的第一集团品牌对市场控制能力强。洗衣机行业,2024年,洗衣机行业竞争激烈且呈现头部集中的趋势,高端、智能化的洗衣机产品成为市场主流,人工智能、物联网等先进技术的应用推动洗衣机产品发展,行业智能化趋势明显,海尔、小天鹅、TCL、美的、小米、海信、松下、西门子等头部品牌占据主导地位。彩电方面,由于高端大屏市场是市场“主导者”,一线头部品牌的市场优势进一步突出,根据洛图科技(RUNTO)数据,2024年,中国电视市场前八大主力品牌(海信、小米、TCL、创维、长虹、康佳、海尔、华为及其子品牌)的出货总量约为3412万台,合计占到全市场出货总量的94.9%,同比2023年增长了0.2个百分点,其中,前四大品牌(海信、小米、TCL、创维及其子品牌)出货量达到2818万台,市场份额达到78.4%,品牌集中度进一步提升。

50%。白电原材料中铜、铝、钢板、与石油相关塑料颗粒、发泡料等大宗原材料占有较大比重。其中,冰箱成本中压缩机和塑料占比最大(约为25%、20%);洗衣机中钢材占比最大(约为35%);空调中压缩机和铜材占比最大(约为30%、20%),而压缩机的主要原材料为铜和钢材。2024年,铜价受美联储降息预期与实际政策落地、行业供需情况以及美国总统换届影响显著,整体呈现“先涨后跌再反弹”的走势,全年波动幅度较大;钢铁行业供需双弱,行业景气度仍处于探底阶段,钢材价格震荡下行。整体看,原材料价格波动加重家电企业的成本管理压力。

下游需求方面,家电行业下游需求主要来自保有量提升、新房装修与更新需求。受市场信心持续不足等影响,房地产销售继续下探寻底,2024年,全国商品房销售面积与销售额分别为9.74亿平方米和9.68万亿元,同比分别下降12.9%和17.1%,降幅分别较2023年扩大4.4个百分点和10.6个百分点。2024年下半年,在“517新政”降首付、降利率、地方限制性政策松绑以及9月政治局会议后“四个取消、四个降低、两个增加”等支持政策带动下,房地产市场信心短期得到提振,商品住宅广义库存去化周期于9月出现下降拐点,短期销售得到提振,一定程度提升家电需求,但房地产行业主要指标延续偏弱走势。

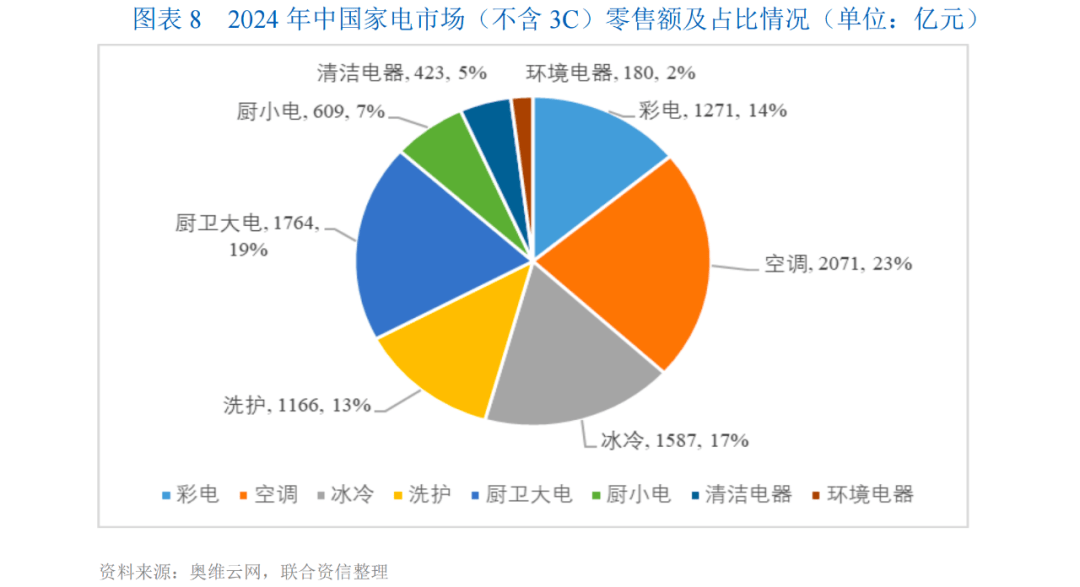

2024年,奥维云网数据显示,我国家电市场(不含3C)全渠道零售额为9071亿元,同比增长6.4%。分品类来看,我国家电市场分品类主要分为清洁、彩电、洗护、冰冷、厨卫大电、环境电器、厨小电、空调。2024年,我国空调销售规模约2071亿元,同比下降2.1%;冰冷类家电销售1587亿元,同比增长9.7%;彩电销售约1271亿元,同比增长15.7%;洗护类家电销售1166亿元,同比增长9.8%;厨卫大电销售1764亿元,同比增长5.7%;厨小电销售609亿元,同比下降0.8%;清洁电器销售423亿元,同比增长24.4%,环境电器销售180亿元,同比增长2.7%。

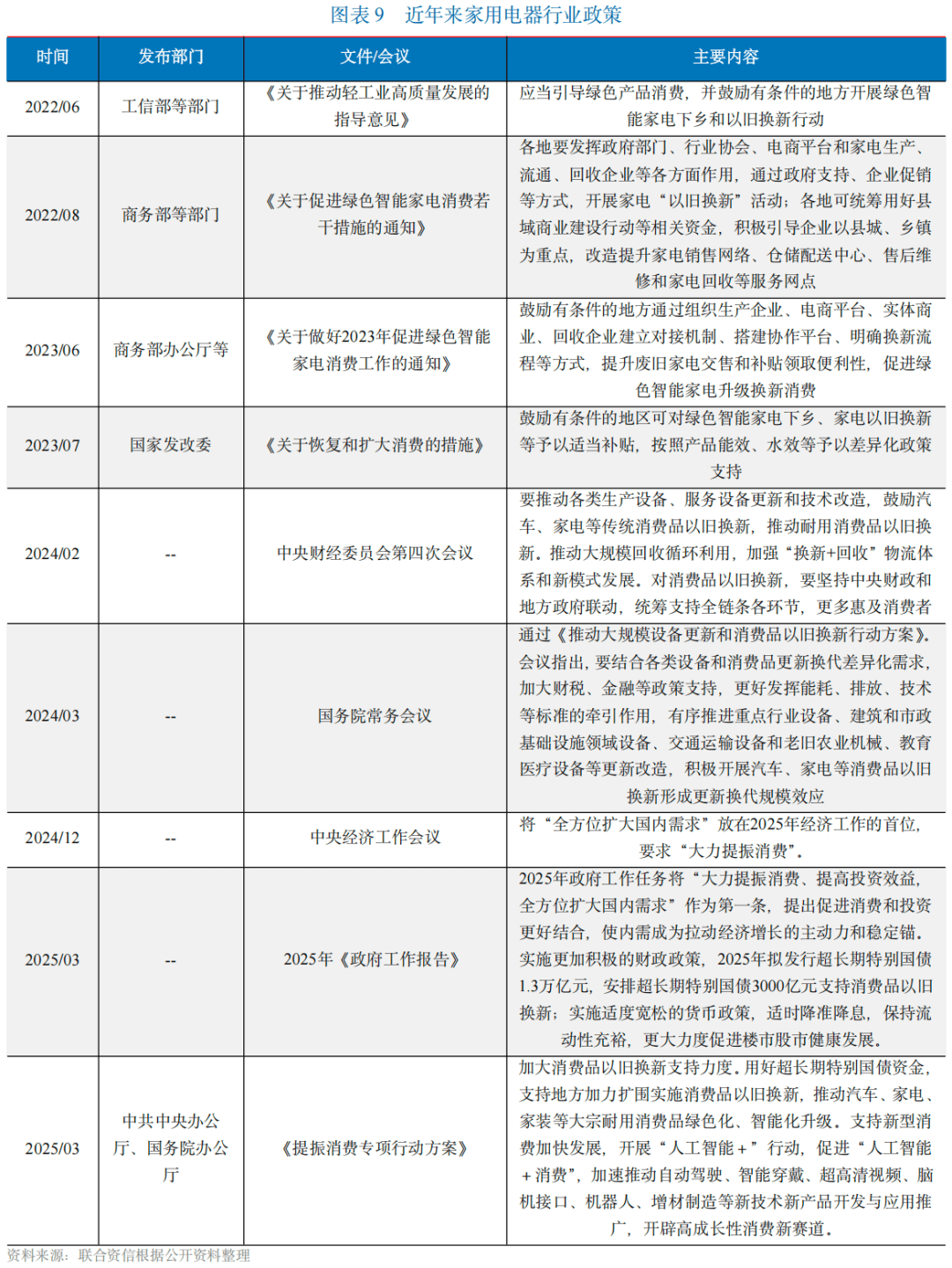

近年来,中国家用电器市场政策重点在鼓励以旧换新和节能发展上,发改委、国务院等部门强调鼓励有条件的地方推动家电以旧换新、绿色节能产品推广。随着人工智能和物联网的快速发展,国家政策进一步支持智能家电的研发和应用,推动智能家居的普及和智慧城市的建设。智能家电行业的发展得到了从国家到地方的多层次政策支持,这些政策涵盖了研发创新、环保节能、消费刺激、智能家居推广等多个方面,为智能家电行业的健康发展提供了有力保障。

2024年,面对外部压力加大、内部困难增多的复杂严峻形势,中央向地方下达了1500亿元超长期特别国债资金,支持各地因地制宜实施消费品以旧换新,各地区各部门在加力实施扩内需、促消费政策,稳定和扩大居民消费,特别是四季度以来,消费品以旧换新政策加力扩容,效果持续显现。2025年3月发布的《政府工作报告》提出,将“大力提振消费、提高投资效益,全方位扩大国内需求”作为第一条,为进一步提振消费,安排超长期特别国债3000亿元支持消费品以旧换新以刺激居民消费,除资金规模增加、实施时间延长外,补贴范围亦持续扩大,不仅新增了手机、平板电脑、智能手表等3C数码类产品,还新增了电饭煲、微波炉、净水器、洗碗机等家电品类。随着中央财经委员会及国务院常务会议的定调,同时加快经济体制改革,为居民消费场景、地理空间、时间长度提供更多支持,相关政策未来或有更好的落地效果。

2024年上半年,受房地产销售趋弱和消费信息不足影响,家电行业景气度承压,下半年受益于国家补贴政策刺激,全年整体运行向好。进入2025年,政府工作报告将促进消费放在首位,家电以旧换新政策进一步加码,消费品以旧换新政策加力扩容,资金规模扩大、实施时间延长且补贴范围扩大,显著提振市场信心。其中,家电补贴范围在原有的冰箱、洗衣机、电视机、空调、电脑、热水器、家用灶具和吸油烟机共8类产品的基础上增加了洗碗机、净水器、微波炉、电饭煲4类新品。2025年2-4月,家用空调内销排产分别较去年同期增长19.80%、11.70%和14.00%,家电行业呈现出积极的复苏势头。当前家电市场已经进入存量时代,大量老旧家电面临着更新换代的需求,本轮以旧换新补贴政策力度很大,或在一定程度内存在短期需求集中提前释放、延长家电换新周期的情况,未来政策退坡或将使得消费者在一定时间内购买意愿减少;同时,以旧换新补贴对家电销售结构的优化和升级起到了积极作用,推动了家电行业的技术进步和市场发展,也推动消费者生活水平的提高和消费观念的转变,即使在政策红利释放后,消费者对高品质家电的需求仍将继续存在。

2025年,国际政治经济局势震荡,贸易保护主义抬头,对家电出口有一定影响,一季度家电行业海外市场承压。特朗普执政以来,2025年2~4月内对贸易伙伴持续加征关税,征收对象范围不断扩大、征收力度增强,使得空调、冰箱等家电行业主力品类综合税率飙升至145%,中小出口商面临生存危机;2025年5月,中美在瑞士日内瓦达成经贸协议,对家电等商品出口关税进行了重大调整。根据双方联合声明,自5月14日起,美国将针对中国商品的“对等关税”从原定的最高125%下调至10%,有效期90天,由于此次调整并未涉及其他类型关税,家电主要出口链企业目前对美出口关税为30%~55%,相比往年较高。美国是我国重要的贸易伙伴之一,从家电行业层面来看,大家电出口额中北美销售额占比较低,根据海关数据,2024年,我国家用空调、冰箱冷柜、洗衣机、彩电对北美的出口额占各自出口总额的比例分别为7%、19%、9%和14%。短期来看,出口型公司已提前进行海外备货降低影响,中长期维度,主要家电行业头部企业已较早通过海外生产基地布局(东南亚、墨西哥、美国本地化供应等)以及市场多元化(如拓展新兴市场)等方式降低影响,产地优势有望贡献额外弹性,且对于自有品牌出海企业,提价转移关税的可操作性提升。未来,如果关税政策加剧引发全球贸易战进一步升级,或将对行业内企业造成一定影响。

2025年,国务院明确提出支持新型消费发展,特别强调“人工智能+消费”领域的突破,未来,AI技术、语音交互等产业技术升级将为家电行业注入新的活力。目前中国家电业已经进入更新消费为主的阶段,随着人民生活水平和质量普遍提高和收入的增长,城乡居民消费结构将过渡到更高层次,消费者对家电产品的档次、功能、品质存在更高需求,智能家电已经成为家电行业未来发展的方向。同时,居民消费结构的升级也需要家电行业提供更多新兴产品满足市场需要,消费升级和家电产品的结构升级将形成良性的互动,促进家电行业不断以结构升级获得增长动力。

2025年,在补贴政策扩容与技术创新驱动下,家电行业保持韧性发展。内销方面,国补政策进入常态化,对消费的拉动效果由上年的“高增长”转为“稳增长”,且呈现明显的结构化分化,技术创新带来的产品结构性升级依然是拉动消费的决定性因素。出口方面,家电企业面临的外部环境不确定性加剧,美国关税政策升级以及前期抢出口红利的释放使得家电出口增速放缓,供应链转型升级以及新兴市场拓展将成为增长核心驱动力。展望2025年,在国补常态化与外部不确定性加剧的背景下,家电行业机遇与挑战并存,在政策刺激与技术创新驱动下,家电行业有望实现高质量增长。工商评级一部